A lei 12.810/13, em seu art. 21, acrescentou ao CPC o artigo 285-B1, o qual veio regulamentar um grande volume de demandas judiciais envolvendo obrigações decorrentes de empréstimo, financiamento ou arrendamento mercantil.

Milhares de ações foram ajuizadas com o objetivo de revisar cláusulas contratuais tidas como abusivas, gerando uma grande movimentação e custos ao Poder Judiciário e aos departamentos jurídicos de instituições financeiras.

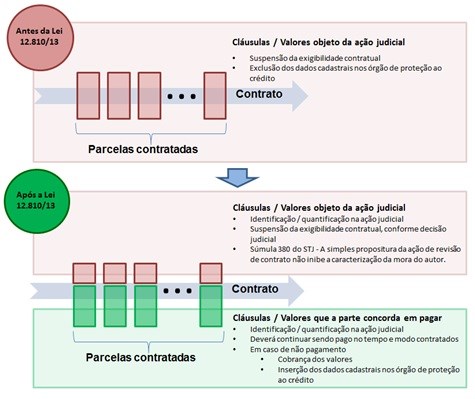

Na prática, o art. 285-B do CPC instituiu como requisito da petição inicial a identificação das cláusulas que o autor (i) pretende discutir e (ii) que concorda e serão normalmente adimplidas, devendo todas as obrigações serem descriminadas e quantificadas, sob pena de extinção da demanda. O contratante ficou ainda obrigado a cumprir o contrato com relação aos valores não contestados.

A norma possibilitou o aumento das chances de quitação dos contratos discutidos em juízo, exigindo das instituições financeiras boas práticas de gerenciamento e aplicação de novas metodologias para imprimir agilidade ao levantamento dos depósitos efetuados, com a finalidade de atestar a quitação das obrigações incontroversas.

Tal alteração chegou em momento oportuno e conscientizou a parte autora de suas responsabilidades no decorrer do contrato, bem como das consequências pelo não adimplemento destas.

Assim sendo, em caso de não cumprimento por parte do contratante das obrigações pactuadas e que não foram objeto de impugnação, a instituição financeira fica autorizada a efetuar a cobrança dos valores e a inserir os dados cadastrais da parte devedora no rol dos órgãos de proteção ao crédito.

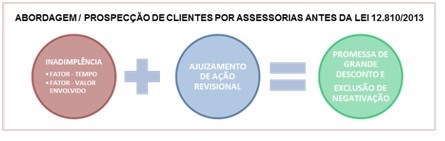

Para o exercício da advocacia, a medida desestimulou a prospecção de clientes sob a promessa genérica de (i) grandes descontos quanto ao valor financiado e (ii) da retirada imediata de restrição junto aos órgãos de proteção ao crédito para devedores com contrato em discussão judicial, prática esta proibida no exercício da profissão.

Neste sentido, o mencionado dispositivo trouxe equilíbrio à relação contratual entre contratante e instituição financeira, evitando a utilização de ação de revisão de contrato como meio de descumprimento indiscriminado das obrigações pactuadas pelas partes.

Não há duvidas quanto aos benefícios alcançados pela legislação:

-

Diminuíram-se os riscos de insolvência dos contratos, vez que o autor é obrigado a identificar e quitar o valor incontroverso, contribuindo para uma melhoria do mercado e, consequentemente, gerando uma oferta de taxa de juros mais atrativa ao consumidor final;

-

Desestimulou-se a utilização de ação judicial para obtenção de maior desconto em renegociação de dívida e descumprimento indiscriminado de obrigações pactuadas pelas partes, e

-

Disseminou aos contratantes maior informação sobre as responsabilidades contratuais e consequências pelo seu inadimplemento.

Fonte: Migalhas