Empresas, bancos, escritórios de advocacia e consultoria e pelo menos 24 pessoas são suspeitos de envolvimento em esquema de corrupção perpetrado no âmbito do Carf – Conselho Administrativo de Recursos Fiscais.

O grupo, que inclui também conselheiros e ex-conselheiros do órgão, supostamente manipulava o trâmite de processos e o resultado de julgamentos para favorecer empresas autuadas pela RF mediante a negociação de pagamento de propina.

O grupo, que inclui também conselheiros e ex-conselheiros do órgão, supostamente manipulava o trâmite de processos e o resultado de julgamentos para favorecer empresas autuadas pela RF mediante a negociação de pagamento de propina.

Deflagrada na última quinta-feira, 26, a operação Zelotes investiga a venda de decisões do Conselho e cumpriu 41 mandados de busca e apreensão nos Estados de SP, CE e no DF.

Até o momento, segundo a PF, as investigações se estendem sob julgamentos suspeitos da ordem de R$ 19 bilhões, sendo que já foram efetivamente identificados prejuízos de quase R$ 6 bilhões.

Operação Zelotes

De acordo com a PF, as investigações, iniciadas em 2013, apontaram que a organização atuava no interior do órgão patrocinando interesses privados, com o objetivo de conseguir a anulação ou diminuir os valores dos autos de infrações da RF.

Apurou-se que servidores repassavam informações privilegiadas obtidas dentro do Conselho para escritórios de assessoria, consultoria ou advocacia em Brasília, São Paulo e outras localidades, para que se realizasse captação de clientes e intermediassem a contratação de “facilidades” dentro do Carf.

Eram oferecidos manipulação do andamento de processo, “pedidos de vista”, exame de admissibilidade de recursos e ainda decisões favoráveis no resultado de julgamentos de recursos a autos de infrações tributárias, por meio da corrupção de conselheiros.

Eram oferecidos manipulação do andamento de processo, “pedidos de vista”, exame de admissibilidade de recursos e ainda decisões favoráveis no resultado de julgamentos de recursos a autos de infrações tributárias, por meio da corrupção de conselheiros.

O grupo se utilizava de empresas interpostas para dissimular suas ações e o fluxo do dinheiro, que era lavado, retornava como patrimônio aparentemente lícito para estas empresas.

Os investigados responderão pelos crimes de advocacia administrativa fazendária, tráfico de influência, corrupção passiva, corrupção ativa, associação criminosa, organização criminosa e lavagem de dinheiro.

Bancos e empresas

Em matéria divulgada neste sábado, o jornal Estado de São Paulo afirmou que, entre os investigados na operação estão empresas e bancos como Santander, Safra, Pactual, Bank Boston, Ford Mitsubishi e BR Foods. Também constam da lista, segundo o periódico, empresas listas na operação Lava Jato como Petrobras e Camargo Corrêa.

O grupo de comunicação RBS é suspeito de pagar R$ 15 milhões para obter redução de débito fiscal de aproximadamente R$ 150 milhões. O grupo Gerdau também é investigado com relação à anulação de débitos que chegam a R$ 1,2 bilhão. Outros processos envolvendo débitos do Santander (R$ 3,3 bilhões) e do Bank Boston (R$ 106 milhões) são investigados.

O que é o Carf

Criado em 2008 pela MP 449 – convertida na lei 11.941/09 – e instalado em fevereiro de 2009 pela portaria MF 41, o Carf é um órgão administrativo vinculado ao ministério da Fazenda.

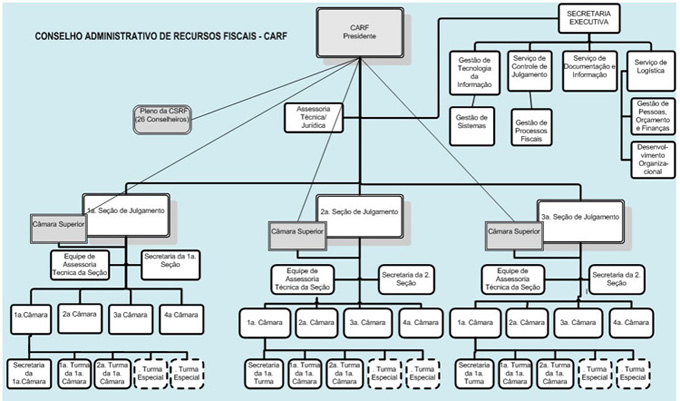

O Conselho é a última instância administrativa para pessoas físicas e jurídicas questionarem autos de infração da RF. Ele tem por finalidade julgar recursos de ofício e voluntário de decisão de 1ª instância, bem como os recursos de natureza especial, que versem sobre a aplicação da legislação referente a tributos administrados pela Secretaria da Receita Federal.

Via administrativa

No caso, antes de discutir a autuação no Judiciário, o contribuinte pode questioná-la na esfera administrativa. Em 1ª instância o processo será julgado pelas Delegacias da Receita Federal de Julgamento e, se o auto de infração for mantido, o contribuinte poderá recorrer ao Carf.

Entre as vantagens de se discutir a questão na via administrativa está o fato de o contribuinte não precisar pagar os valores discutidos enquanto perdura o processo e não ter de pagar taxas judiciais. Ainda, caso perca na esfera administrativa, o contribuinte poderá discutir o auto de infração em processo judicial.

Atualmente, existem no Carf mais de 105 mil processos na fase do contencioso de 2ª instância, representando crédito tributário superior a R$ 520 bilhões em julgamento.

Composição

A composição de suas turmas de julgamento é paritária: metade dos representantes são indicados pela Fazenda Nacional e a outra metade por confederações dos contribuintes.

A 1ª seção trata de casos referentes a Imposto de Renda de Pessoa Jurídica e Retido na Fonte e de Contribuição Social sobre Lucro Líquido. A 2ª seção julga matéria ligadas a Imposto de Renda de Pessoa Física, Imposto Territorial Rural e contribuições previdenciárias. A 3ª seção, questões referentes a PIS, Cofins, IPI, IOF, Cides, Impostos de Importação e de Exportação e tributos e obrigações relativas a comércio exterior.

(Clique aqui para ver o quadro ampliado)

Indicação de conselheiros

A escolha dos conselheiros representantes dos contribuintes e da Fazenda Nacional é realizada a partir de lista tríplice elaborada pelas confederações representativas de categorias econômicas de nível nacional e pelas centrais sindicais e pela Secretaria da RF, respectivamente.

Verificada a vaga, a elaboração de lista com o nome dos será realizada por Seção, Câmara e turma de julgamento na qual encontra-se a vaga a ser preenchida. As listas tríplices das representações, então, são encaminhadas ao Comitê de Seleção de Conselheiros.

No caso da Fazenda Nacional, os indicados devem ser auditores fiscais em exercício no cargo há pelo menos cinco anos. Os representantes dos contribuintes, por sua vez, devem ser brasileiros natos ou naturalizados, “com notório conhecimento técnico, registro no respectivo órgão de classe há, no mínimo, cinco anos e efetivo e comprovado exercício de atividades que demandem conhecimento nas áreas de direito tributário, de processo administrativo fiscal, de tributos federais e de contabilidade“.

A fase de seleção compreende a análise do currículo profissional e entrevista de avaliação de conhecimentos específicos inerentes à função e de aferição da disponibilidade do indicado para o exercício do mandato. Os conselheiros serão designados pelo ministro da Fazenda, com mandato de três anos. É permitida a recondução, desde que o tempo total não exceda nove anos.

Setor privado

Em entrevista à revista Veja o procurador do MPF Frederico Paiva criticou as indicações pelo setor privado, afirmando que a atual estrutura do órgão pode ter facilitado as práticas criminosas perpetradas no caso.

Em entrevista à revista Veja o procurador do MPF Frederico Paiva criticou as indicações pelo setor privado, afirmando que a atual estrutura do órgão pode ter facilitado as práticas criminosas perpetradas no caso.

Paiva citou que, como metade dos conselheiros é indicado por confederações nacionais da indústria, comércio, transporte, entre outros, e os membros não recebem remuneração, o sistema acaba, a pretexto de ser democrático, propiciando que pessoas mal intencionadas ocupem os cargos. “Que advogado experiente, vivido, vai aceitar assumir o Carf para ficar três anos sem receber remuneração?”

Nota MDA

Em defesa do Carf, o MDA – Movimento de Defesa da Advocacia emitiu nota afirmando que, no contexto da operação, é importante preservar a imagem do Carf e dos demais tribunais administrativos brasileiros, “que, apesar de seus defeitos, colaboram para conter a voracidade fiscal existente em nosso país, que sufoca e põe em verdadeiras armadilhas os nossos empreendedores“.

______________

Em defesa do CARF

O Conselho Administrativo de Recursos Fiscais – CARF (atual denominação do centenário Conselho de Contribuintes) é o órgão que analisa, em segunda instância administrativa, as defesas dos contribuintes (pessoas físicas e jurídicas) apresentadas em face dos Autos de Infração lavrados pelo Fisco.

Não raras vezes, o Fisco abusa e exagera nas acusações fiscais, a justificar a defesa, por parte dos contribuintes, por um colegiado técnico e paritário (composto tanto por representantes do Fisco, auditores fiscais via de regra; e por representantes dos contribuintes, advogados tributaristas na maioria dos casos).

Por ser um órgão de revisão do lançamento tributário e por ser um órgão paritário, o CARF vem produzindo justiça fiscal, mesmo diante da esmagadora maioria de casos em que as autuações fiscais são mantidas.

E por que são mantidas as autuações ? Não porque os contribuintes estejam errados, mas por 2 razões muito simples : o CARF não analisa inconstitucionalidade de leis (apenas o Poder Judiciário) e também há, por lá, o chamado “voto de qualidade”, ou seja, o voto de desempate, de minerva, que é dado pelo presidente de cada Turma, que, por imposição de seu regimento interno, sempre é um representante do Fisco.

Essa questão do voto de qualidade está muito errada. Por aí sempre há um desequilíbrio de forças e não raro a posição fiscal prevalece, ruindo com a paridade exigida e esperada.

Um ótimo modelo é o do Tribunal de Impostos e Taxas do Estado de São Paulo – TIT/SP, em que as Câmaras ímpares são presididas pelos representantes do Fisco e as Câmaras pares são presididas pelos representantes dos contribuintes. Isso equilibra o órgão julgador e afasta “super poderes” de um lado da balança.

Assim, no contexto de operações policiais que visam passar a limpo a corrupção disseminada no país, iniciativas essas louváveis e que merecem o aplauso em uníssono de toda a comunidade jurídica e sociedade civil, é muito importante preservar a imagem do CARF e dos demais tribunais administrativos brasileiros, que, apesar de seus defeitos (como é o caso do voto de qualidade), colaboram para conter a voracidade fiscal existente em nosso país, que sufoca e põe em verdadeiras armadilhas os nossos empreendedores.

Deixar os autos de infração serem lavrados sem uma instância paritária que promova sua revisão é conferir ao Fisco um poder absoluto, que contrasta com todo o nosso sistema jurídico.

É preciso, portanto, aperfeiçoar os tribunais administrativos brasileiros e a oportunidade para fazer uma reforma não poderia ser melhor, iniciando-se pela imediata alternância de presidentes de Turma de julgamento (fisco e contribuintes) de modo a distribuir, de forma isonômica, o poder do voto de qualidade/desempate.

Fonte: migalhas.com.br